ANTEPROYECTO DE LEY DE RÉGIMEN ESPECIAL DEL MUNICIPIO DE ZARAGOZA

Informe nº 1 en relación a sus afecciones sobre la hacienda local.

1.- Principios y criterios para definir el modelo de financiación del Régimen especial de Zaragoza.

1.1. El presente informe se elabora desde la consciencia de la situación actual de las finanzas locales y en un marco jurídico caracterizado por un régimen transitorio de reestructuración de competencias y sus correspondientes instrumentos financieros como respuesta institucional a la crónica y acumulativa insuficiencia financiera local. No se trata ahora, tras la Ley de Racionalización y Sostenibilidad de la Administración Local (LRSAL), de una aportación adicional para nivelar la insuficiencia mediante instrumentos financieros adicionales suministrados por el Estado Central, sino de reestructurar las competencias asignadas al sector público local.

Su aplicación requiere una determinación precisa de evaluación y asignación de recursos a las competencias. En este marco surge el Anteproyecto de Ley de Régimen especial del municipio de Zaragoza ? en adelante ALREMZ- como una especie de reacción, o más bien devolución, del problema a nuestro Municipio por parte de la Comunidad Autónoma. como agente relevante en el nuevo statu quo competencial y, consecuentemente, financiero.

1.2.- Este informe se redacta bajo el respeto a las reglas del juego establecidas en la Ley Reguladora de las Bases del Régimen Local ?LRBRL-, actualizada con la Ley de Racionalización y Sostenibilidad de la Administración local ?LRSAL-, Ley de Haciendas Locales ?LHL- y la Ley de Estabilidad Presupuestaria y Sostenibilidad Financiera ?LEPSF- asi como otras normas de desarrollo.

1.3.- El Anteproyecto de Ley de Régimen Especial del Municipio de Zaragoza ?ALREMZ-presentado no puede constituir una excusa para evadir el régimen de financiación derivado de la LRSAL y menos en un momento especialmente complejo para las finanzas públicas locales. Esta situación se caracteriza simultáneamente por:

- Insuficiencia financiera local crónica y acumulativa, pendiente de resolver de manera satisfactoria por la normativa vigente, no solo en lo relativo a gasto de funcionamiento permanente derivado de la prestación de servicios sino también por los efectos derivados de la carga financiera provocada por el gasto de capital necesario para su puesta en funcionamiento.

- Empeoramiento de la situación como consecuencia de la erosión de bases fiscales devenidas por la crisis desde el año 2008.

- Aplicación del Plan de Ajuste requerido por las instituciones de tutela financiera para el Ayuntamiento de Zaragoza.

- Consecuente y progresivo deterioro de infraestructuras y equipamientos para la prestación de servicios púbicos obligatorios y desenvolvimiento corriente de las competencias propias.

Como respuesta a esta situación se produjo la LRSAL de 27 de Diciembre de 2013 que, en lo que aquí nos interesa, redefine el sistema de competencias que deben ser reestructuradas y asignadas a un nivel de Administración -central, autonómico o local- fijando su responsabilidad y financiación a un nivel administrativo concreto para evitar duplicidades; su ejecución puede ser objeto de delegación sometida a unas estrictas reglas.

2. Reclasificación de competencias versus redistribución de financiación. Competencias municipales no propias consolidadas

2.1 En síntesis, la reforma encaminada a la racionalización y sostenibilidad de la Administración Local establece un listado o catálogo de competencias prpias de los entes locales y un proceso transitorio de ajuste de las no propias. Se debe precisar el coste efectivo de las competencias no propias y, en caso de prestarse mediante delegación, la asignación de la cuantía financiera equivalente de la Administración titular originaria de la competencia a la que presta efectivamente el servicio por la competencia la delegada.

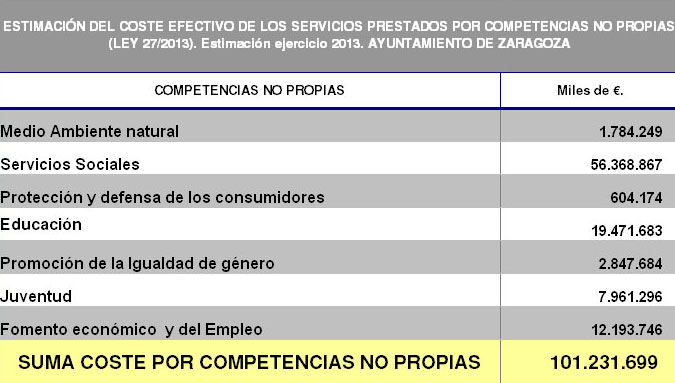

2.2. El Ayuntamiento de Zaragoza viene ejerciendo consciente y pacíficamente competencias asignadas a la Comunidad Autónoma desde hace tiempo, en la mayor parte de los casos antes de la recepción de su titularidad por la Administración Autonómica. Algunas han sido excluidas como propias los entes locales en el catálogo determinado en la LRSAL. A la fecha de hoy, en síntesis, estas competencias no propias suponen un 15% de sobrecarga en el gasto municipal zaragozano, afectando fundamentalmente a servicios sociales y educación. Todas ellas son titularidad de la Comunidad Autónoma, como refleja la siguiente tabla 1:

Tabla 1: Esta evaluación está calculada siguiendo el método de coste efectivo regulado para el traspaso de competencias entre el Estado y las Comunidades Autónomas , en desarrollo de la LOFCA.

Ver Tabla en Formato Excel (.xls)

En resumen, el volumen de gasto que incurre el Ayuntamiento de la Capital de Aragón por el ejercicio efectivo y consolidado de competencias asignadas por la LRSAL a la Comunidad Autónoma asciende a 101.232.000 euros en el ejercicio 2013. Esta cuantía, que supone el 13% del gasto municipal consolidado y aproximadamente el 2,5% de los ingresos corrientes del presupuesto de la Diputación General de Aragón, se financia fundamentalmente, salvo 7,85 Millones de ? consignados en el presupuesto de la DGA mediante convenios, por el Ayuntamiento de Zaragoza, que aporta el 92,25% de sus recursos propios a la financiación neta de competencias no propias. Esto genera un gravoso saldo que lastra la suficiencia financiera local y, consecuentemente, cuestiona en términos de oportunidad su capacidad de sostenimiento y desarrollo de sus competencias propias. A efectos de este informe denominamos a este paquete Competencias municipales no propias consolidadas.

2.3 El pesado saldo financiero derivado de las competencias no propias es un asunto suficientemente trascendente a resolver, que no debe ser confundido en el ámbito de unas asignaciones competenciales que pueden modificar su estatus pasando de no propias a propias, de la DGA al Ayuntamiento. No se debe obviar o enmascarar en el contenido sobre competencias del ALREMZ - por cierto prolijo en el detalle no exigido a una Ley (27 de los 47 artículos del texto), cuidadosa y finamente redactado en comparación trazo recio del resto del articulado necesario- diseñado para una transición competencial el grave e histórico problema financiero, que corre el peligro de cronificarse, del necesario equilibrio entre competencia efectivamente cubierta y financiación suficiente.

3. Competencias municipales no propias nuevas.

3.1 . En el detalle de la descripción de atribuciones - muchas propias de un reglamento- que contiene el texto de ALREMZ se describen algunas no ejercidas en la actualidad por el Ayuntamiento. Respecto a esas en concreto, entendemos que lo más práctico desde el punto de vista financiero es seguir el procedimiento establecido en la LRSAL para la delegación de competencias, esto es una justificación de la mejora de la eficiencia, la evaluación de su coste efectivo y el acuerdo de traspaso de la potestad con su financiación. A efectos de este informe denominamos a este apartado competencias municipales no propias nuevas

En estos momentos es imposible conocer por el Ayuntamiento el coste de estas competencias no propias que ahora se nos atribuyen (por ejemplo, la organización de las competiciones de deporte escolar en el municipio, o la valoración o evaluación de la dependencia hasta ahora desarrolladas y financiadas por la DGA), puesto que la información debe de ser suministrada por la propia Administración Autonómica.

4. Los costes de capitalidad.

4.1 Hasta ahora, no hemos abordado nada relativo al régimen de capitalidad sino, simplemente, a la necesidad de restablecer el equilibrio financiero que produce un desajuste entre servicios prestados que debe financiar otra Administración y costea el Ayuntamiento de Zaragoza.

4.2 Comencemos a hablar de capitalidad, o mejor inicialmente de los efectos que producen externalidades en la asignación de recursos financieros a nuestra ciudad. Dado su tamaño, posición en la geografía política y la tradición histórica, cabe hablar de varios efectos generadores de distorsión entre la asignación fiscal y los costes de producción, provisión o garantía de servicios prestados de manera efectiva, desde la doctrina del federalismo fiscal, que vamos a esquematizar en cuatro supuestos distintos:

- Uno.- Efecto dimensión, concentración y centralidad, mediante el cual nuestro ente local soporta gastos de escala adicionales. Sin ánimo de extendernos, admitamos como punto de partida que este efecto viene siendo corregido - con dudas razonadas desde buena parte de la doctrina- por el comportamiento del diseño financiero diferencial establecido en la LRHL y las LPGE. (puede contener supuestos de carga fiscal diferencial que fabrican perversiones entre la ciudad central y los municipios limítrofes, que aquí no se tratan).

- Dos.- Efecto metropolitano, mediante el cual el órgano hacendístico de la ciudad central debe asumir costes adicionales de servicios que se prestan conjuntamente para la ciudad y territorios supramunicipales muy ligados. El efecto metropolitano de Zaragoza, difuso - debido en gran medida a la vasta extensión superficial del municipio y su corona periurbana parcialmente desértica- produce una visión de intensidad no alarmante. Aunque ha sido sistemáticamente ignorado y aún negado por la regulación administrativa, se caracteriza por una baja presencia de este tipo de servicios, que no pueden justificar excusa para la negación de su tratamiento por una Ley que pretenda resolver los problemas del ámbito local urbano en términos de capitalidad. Una Ley de estas características no puede obviar el hecho metropolitano, pero ya que lo hace asumamos, a efectos de este informe, que sus efectos y externalidades sobre costes y financiación pueden, una vez aislados, resolverse de manera especial y tangencial al contenido de esta Ley, mediante órganos, convenios o pactos diferenciales que garanticen un equilibrio financiero a medio-largo plazo.

- Tres.- Efecto capitalidad propiamente dicho. Aunque adquiere complejidad técnica el aislamiento de los efectos anteriores y, consecuentemente, su valoración, entendemos que se trata de medir los desequilibrios financieros en la hacienda pública municipal derivados de un sobredimensionamiento de los servicios públicos locales diseñados como respuesta a la presencia permanente de un volumen de población vinculada con carácter estructural, estacional, o meramente "estadístico" que se viene conociendo en el lenguaje popular como flotante, "pendular", etc, no empadronada, consumidora de infraestructuras y servicios locales, partícipe de sus subvenciones, que devenga la contrapartida de sus tributos municipales y participaciones en ingresos del Estado en otro municipio.

Pero además, la capital concentra establecimientos administrativos de carácter público exentos de los tributos locales, que provocan una minoración en el volumen de ingresos.

Estas cuestiones, suficientemente teorizadas y aplicadas en otros sistemas de haciendas locales están vírgenes en nuestro ordenamiento inmediato. Sin duda la sobrecarga fiscal del municipio central, que además es capital administrativa, necesita de un tratamiento especial en la materia que no solo le otorgue potestad organizadora y resolutiva sino que garantice y estabilice su capacidad y autonomía financiera. Obviamente la sobrecarga de obligaciones derivadas de un sobredimensionamiento poblacional o de prestación funcional de servicios con erosión tributaria por presencia de hechos imponibles exentos, lastra su capacidad de autonomía local. Un régimen especial de capitalidad debe sensibilizarse y corregir esta desproporción relativa y, aún más, corregir los efectos históricos que, a modo de depósito de sobrecoste, acaban aflorando y lastran su deuda pública. En este informe se establece una evaluación de urgencia del efecto coste suplementario de capitalidad. - Cuatro.- Efecto especial de periurbano municipal. Se trata de un efecto específico que ocurre en municipios de gran dimensión territorial, en los que coloniza y cohabita su territorio no solo un núcleo central sino un rosario relevante de entidades de población y diseminados. Requieren un especial tratamiento en la asignación de determinados servicios, en ocasiones, ligados en la práctica a las competencias asignadas a las Diputaciones Provinciales.

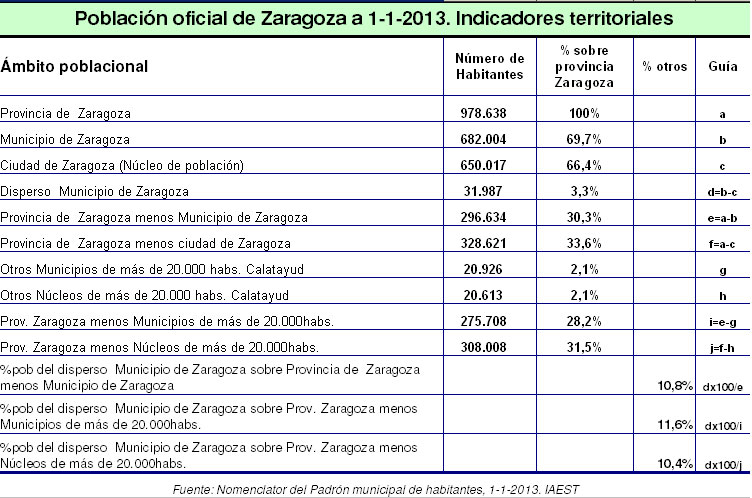

El municipio de Zaragoza alberga, fuera de la entidad de población que contiene su núcleo 31.987 vecinos según datos de Población Oficial actuales; de ellos, cuatro quintas partes viven en otros núcleos de población y el resto -6.047 habitantes- en diseminado. Estas cifras representan algo más del 10% del toda la población provincial tras excluir el núcleo de Zaragoza Capital y suponen el 60% de la población que habita en diseminado en toda la provincia de Zaragoza.

Ver Tabla en Formato Excel (.xls)

Sin extendernos más en el conflicto permanentemente caliente que supone la gestión del periurbano, queremos destacar que se trata de cifras suficientemente relevantes para apoyar el concepto de la participación del Municipio de Zaragoza en las fuentes de financiación de la Institución local provincial con carácter permanente, estable y proporcional.

El art. 47 del ALMREZ contempla una participación del Ayuntamiento de Zaragoza en el Presupuesto de la Diputación Provincial de Zaragoza. Una primera estimación puede alcanzar 5 mill. euros. En este informe se sugiere, a meros efectos propositivos y siguiendo el razonamiento expuesto, una participación regulada por este Anteproyecto de Ley, permanente y proporcional al peso poblacional del periurbano municipal de Zaragoza en el volumen de población de la provincia, una vez excluida la entidad de población que acoge la Capital.

Para la estimación de su cálculo se considera referenciar ese ratio o bien a la suma de los capítulos IV, VI y VII del presupuesto de gastos la Entidad Provincial (5.3 mill. ?) o bien sobre sus ingresos corrientes (13,7 mill. euros). En el esquema resumen se considera la media entre ambas cantidades (9.5 mill. euros).

4.3 Una estimación de los Costes vinculados a la capitalidad. Sin prejuzgar finuras metodológicas y en una estimación apresurada, tratamos de aproximarnos a este fenómeno tomando como punto de partida los elementos comunes a las metodologías mas usadas habitualmente: el volumen de población residente no empadronada y los gastos fiscales consecuencia de la presencia de la capitalidad administrativa. Respecto al volumen de población residente no empadronada, a pesar de que siempre ha resultado esquiva su medición, disponemos afortunadamente de útiles aproximaciones estadísticas, como la reciente medición de población vinculada o la movilidad cotidiana por motivo de trabajo o estudios, entre otras.

Ver Tabla en Formato Excel (.xls)

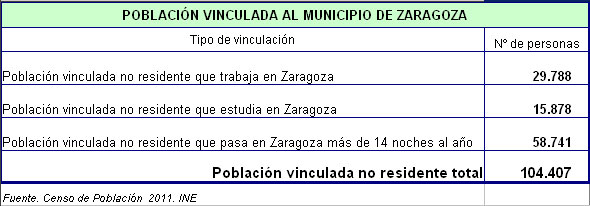

El último Censo de Población a noviembre de 2011, nos informa de la población vinculada a la ciudad de Zaragoza, según distintos motivos. Podemos percibir que, solamente por razones de trabajo o estudio, la población de Zaragoza se incrementa cotidianamente en 45.666 personas, esto es en torno 6,8% por encima de su padrón. Pero además, la población vinculada que pernocta más de 14 noches al año eleva las cifras anteriores hasta 104.407, que equivale a un 15,51 % sobre el volumen de vecinos empadronados. Simplemente omitiendo a estos segundos y aquellos que acuden cotidianamente aunque no de forma repetitiva, percibimos que la ciudad de Zaragoza presta servicios permanentes de forma cotidiana, por encima de su padrón o de sus visitas turísticas a un volumen de población, como mínimo, equivalente a la ciudad de Huesca.

Sin entrar en mayores precisiones metodológicas que, sin duda elevarían considerablemente esa cifra, la adoptamos como base de cálculo para simular el coste adicional de los servicios públicos producidos por el Ayuntamiento de Zaragoza, operando como capital de hecho, a simple precio de coste de los servicios públicos locales estandar en los municipios de Aragón, esto es 1.020 euros por vecino y año, para concluir que el gasto adicional asciende a 46,6 millones de euros/año.

Por otra parte, sin ánimo de agotar la argumentación anterior, sabemos, como pequeño paradigma tangencial, que las exenciones en un tributo local periódico como el IBI, de los edificios de titularidad pública supone una exención por importe superior a 5,2 Millones euros.

Ver Tabla en Formato Excel (.xls)

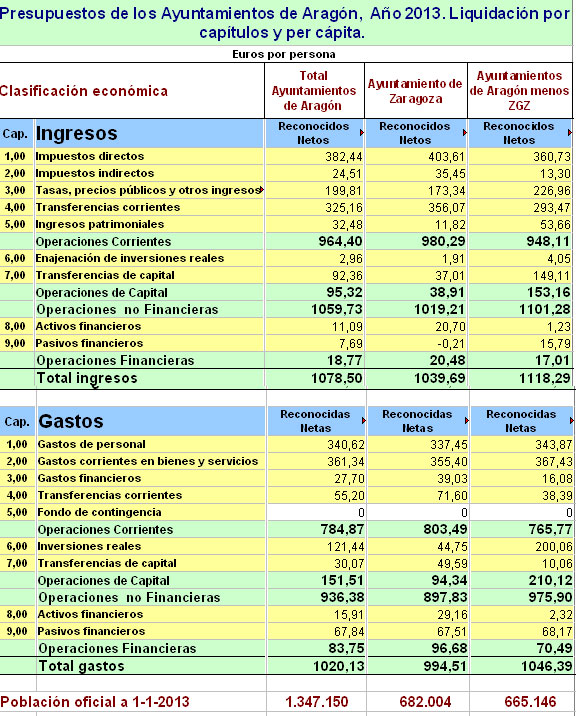

Conocemos además, por la liquidación de los Presupuestos municipales de 2013, que la carga fiscal en impuestos directos e indirectos de la ciudad de ZGZ son un 17,4% más elevados que los del resto de Aragón.

Ver Tabla en Formato Excel (.xls)

No aportamos información sobre presión fiscal municipal comparada debido a la suciedad y ruido que incorporan las tasas y precios públicos en un entorno informativo no homogéneo hasta que no puedan asegurarse consolidaciones y ámbitos de prestación de servicios comparables.

Constatar que el conjunto de efectos descritos, lejos de encontrar equilibrio dinámico, se acentúan con la propia dinámica de la ciudad, la capital, el entorno,... llegando a comprometer su papel en la prestación de los servicios obligatorios encomendados y su rol de progreso en el conjunto de ciudades españolas y europeas.

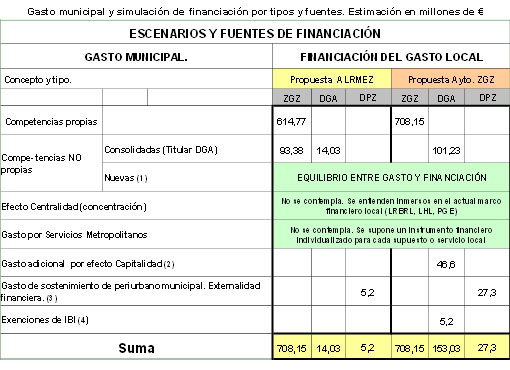

4.- Cuadro Resumen.

El presente cuadro resume de forma sintética las magnitudes a tener en cuenta asociadas al régimen especial de Capitalidad.

Ver Tabla en Formato Excel (.xls)

Nota 1: Se establecerá financiación específica para cada nueva competencia recibida (EQUILIBRIO)

Nota 2: El gasto adicional por efecto Capitalidad se estima considerando el volumen de población vinculada por motivos de trabajo y de estudios - 29.788 y 15.878 respectivamente-. Se le aplica el gasto municipal medio en Aragón (1.020 euros por habitante). Se excluye el resto de vinculaciones.

Nota 3: La participación de la Diputación Provincial en la financiación del Municipio de Zaragoza está contemplada en el art. 47 del ALREMZ con una dotación estimada de 5,2 Mill.euros equivalentes al 5% del monto del capítulo de ingresos de su cap. 4 de ingresos. Se propone elevar esa cantidad a un 20% de los ingresos presupuetarios por operaciones corrientes de la DPZ del ejercicio anterior )

Nota 4: Corresponde a las exenciones de IBI de los edificios oficiales asociados a la capitalidad ( de Gobierno de Aragón, Diputación de Zaragoza y Centros de la Adminisitración del Estado)

ANEXO 1. Presupuestos liquidados de Aragón 2013.